前回の記事で、企業にとってベースアップは難しいことをお伝えしました。

ところで、私たちの給料はベース(基本給)だけではないですよね?

今回は、「手当アップ」で企業にとって税金や保険料がどのように変わってしまうのか見ていきましょう。

前回の記事は、こちらで紹介しています。

Contents

そもそも「手当」って何?

みなさんは、「手当」と聞いてどんなものを思い浮かべますか?

- 住宅手当

- 家族手当

- 通勤手当

- 役職手当

- 残業手当

などなど・・・あげればキリがありません。

それでは、この手当に実は、種類があることをご存知だったでしょうか?

それが、「法定手当」と「法定外手当」です。

「法定手当」と「法定外手当」

- 法定手当・・・ 法律で支払いが義務付けられている手当。

- 法定外手当・・・企業が独自に設ける手当。

例えば、「友達が勤めている会社には通勤手当があるのに、自分の就職先の会社には通勤手当がない!?」といったことが起こるのはこのためです。

ということで、実は多く人にとって馴染みのある「通勤手当」も実は法定外手当。

つまり、通勤手当は企業努力ということになります。

それでは、手当について具体的に見ていきましょう。

法定手当と法定外手当には何があるの?

-

時間外勤務手当(残業手当): 法定労働時間(1日8時間、週40時間)を超えた場合に支給。

-

深夜勤務手当: 午後10時から午前5時までの間に勤務した場合に支給。

-

休日勤務手当: 法定休日に勤務した場合に支給。

-

休業手当: 会社の都合(マシントラブルや資材不足など)で仕事を休ませる場合、平均賃金の60%以上を支払う義務があります。

-

解雇予告手当: 従業員を即日解雇する場合などに、30日分以上の平均賃金を支払うものです。

ちなみに、6つ目に災害補償(療養補償・休業補償など)というものもあります。

整理すると・・・

| カテゴリ | 項目 | 概要 |

| 割増賃金 | 1. 時間外手当 | 1日8時間・週40超(25%増〜) |

| 2. 深夜手当 | 22時〜翌5時(25%増) | |

| 3. 休日手当 | 法定休日の勤務(35%増) | |

| 休業関連 | 4. 休業手当 | 会社都合の休みの補償(60%以上) |

| 退職・労災 | 5. 解雇予告手当 | 即日解雇等の際の30日分以上の賃金 |

| 6. 災害補償 | 業務上の負傷等に対する補償 |

つまり、法定手当といえば基本的には残業手当のことだと思って間違いありません。

さらにいうなら、プラスアルファとして、万が一の時の休業補償などがあるだけです。

ということで、通勤手当だけでなく、残業手当以外のほとんどの手当が法定外手当ということになります。

企業努力ってすごいですね・・・

そのため、法定外手当である各種手当はそもそも企業に自由裁量があるため、その手当自体を「出す・出さない・支給金額」そのすべてを会社が自由に決めることができます。

なぜならこれらの各種手当は、あくまでも福利厚生の一環だからです。

そのため、例えば、こんなことが起こりえます。

不景気によって手当をカットされる可能性は?

-

法定手当(残業代): 仕事をさせた以上、景気が悪くても減額できません。

-

法定外手当(福利厚生): 業績が悪化した際、基本給(ベース)を下げるのは大変ですが、福利厚生としての「手当」を縮小・廃止することでコストカットの対象になりやすい性質があります。

つまり、「残業代は減額できませんが、手当は縮小どころか廃止される可能性がある」ということになります。

これは、例えば残業代を「今月は赤字だから残業代を2割カットする」といった運用をしようとしたとします。

ですが、たとえ社員が合意していても法律違反(未払い)となります。

→働いた時間は、国が定めた単価で100%精算されなければなりません。

*もちろん、会社が勝手に明日からゼロにするには正当な理由や手続きが必要ですが、基本給を下げるよりは法的なハードルが低いのが現実です。

各種手当が給料の多くを占めている意味とは?

そもそも、「基本給・残業代・各種手当」には以下のような大きな違いがあります。

| 項目 | 性質 | リスク |

| 基本給 | 賃金のコア | 下げるのが最も難しい(守られている)。 |

| 残業代 | 法的義務 | 働いた分は必ず出る(カット不可)。 |

| 各種手当 | 福利厚生 | 会社の判断で縮小・廃止される可能性がある。 |

ちなみに、工場などは2交代や3交代が当たり前ですよね。

そんな人なら交代制手当がついている人もいるのではないでしょうか?

実は、この交代制手当も法定外手当です。

実際、私が勤めている会社でも支給されています。

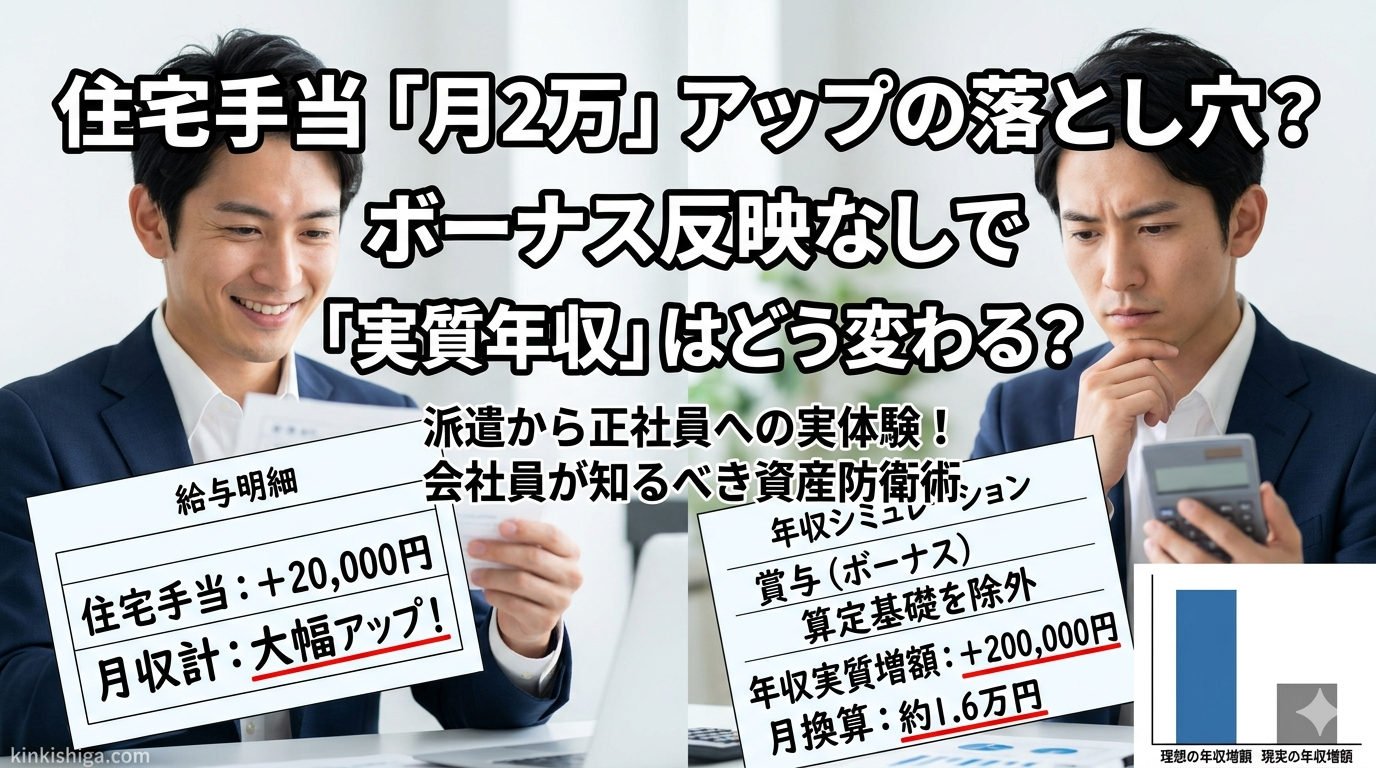

それでは、もしも月の総収入が30万円の労働者の手当が半分になったらどうなると思いますか?

*交代制手当などは残業代の計算に含める必要がありますが、住宅手当や家族手当などは除外できるため、結果として基本給が低いと残業単価も低くなりがちです。

手当が多い人ほど衝撃が・・・

「給料の1割が手当」という人は、珍しくありません。

例えば、月の総収入が30万円。(手当が1割なので3万円)

ここから、各種保険料や税金が約2割引かれるため、6万円ほど引かれることになります。

つまり、手取りは約24万円となります。

それでは、手当が半分になるとどうなると思いますか?

1.5万円の減額でどんな変化が?

手当が3万円から1.5万円に減少(額面で1.5万円ダウン)した際の影響です。

| 比較項目 | 手当フル(通常) | 手当半分(減少後) | 差額(インパクト) |

| 総収入(額面) | 300,000円 | 285,000円 | ▲15,000円 |

| 社会保険料 | 約 45,000円 | 約 43,000円 | +2,000円 (安くなる) |

| 所得税・住民税 | 約 15,000円 | 約 14,000円 | +1,000円 (安くなる) |

| 手取り額 | 約 240,000円 | 約 228,000円 | ▲12,000円 |

救いがあるとすれば、社会保険料・所得税・住民税などは収入により増減する点です。

つまり、手当が半減すれば収入が減るため保険料や税金がそのぶん安くなります。

ただし、2割ほど持っていかれることは変わりありません。

それでは、もしも、「私の職場は収入の2割が手当だ!」という人がいたとします。

その人の月の総収入もやはり30万円だったとして、その人の手当が半分になるとどうなると思いますか?

もしも、給料の2割が手当だったら?

手当2割(6万円)の人の基本構造

手当の内訳が、家族手当・住宅手当・交代制手当などで構成されているイメージです。

それでは、手当が1割と2割でどう変わるか比較してみましょう。

| 比較項目 | 手当1割の人 (1.5万減) | 手当2割の人 (3万減) | 差(インパクト) |

| 減少後の総収入 | 285,000円 | 270,000円 | ▲15,000円の差 |

| 税金・保険料の軽減 | +約3,000円 | +約6,000円 | 軽減額も大きい |

| 減少後の手取り額 | 約 228,000円 | 約 216,000円 | ▲12,000円の差 |

| 手取りの減少幅 | ▲1.2万円 | ▲2.4万円 | ダメージ2倍 |

つまり、当然ですが手当が多い人ほど同じ「半分」だったとしても減額も大きくなります。

廃止になれば、その金額が全てなくなるわけですから生活への影響は計り知れません。

手当2割という数字は、それほど多くはありませんが手当が多い方は注意が必要です。

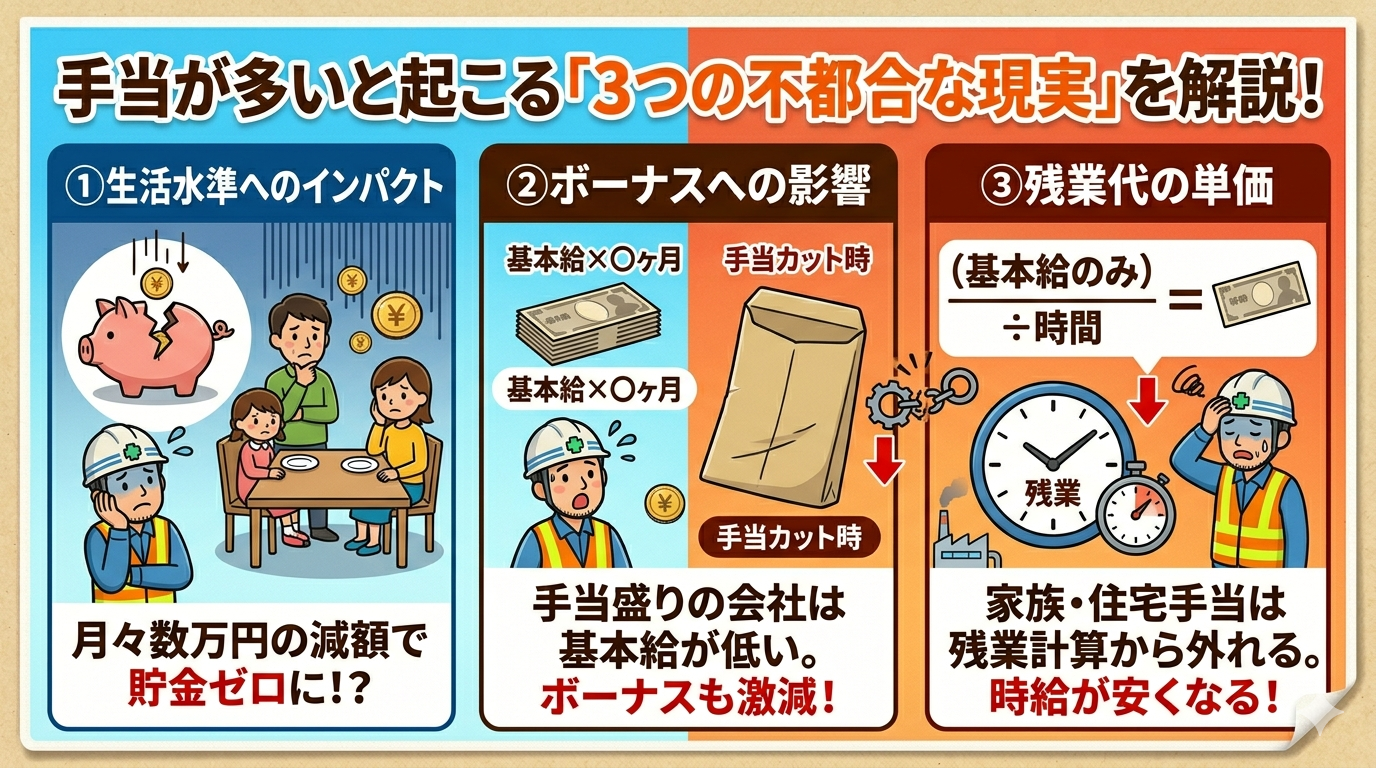

手当が多いと起こる不都合な現実

① 生活水準へのインパクト

手当が1割の人は、月1.2万円の減額なので「外食を減らす」程度で済みます。

しかし、手当2割の人は月2.4万円減ります。

これは、年間で約29万円のマイナスです。

お子さんの教育資金や、車の維持費などを考えると、貯金が全くできなくなる可能性も出てくるレベルになるかもしれません。

② ボーナスへの影響

もし、ボーナスが「基本給 × ◯ヶ月」で計算される会社の場合、手当2割の人は「基本給が低い(24万円)」ため、同じ30万円稼いでいる手当1割の人(基本給27万円)よりも、1回あたりのボーナスが10万円以上少なくなるケースがあります。

→手当がボーナスに反映される場合は、この限りではありません。(どの手当をボーナスに反映させるかも会社の裁量)

③ 残業代の単価

「家族手当」や「住宅手当」は残業代の計算から外せるため、手当の割合が高い(=基本給が低い)と、残業1時間あたりの単価も低くなりがちです。

「2割が手当」というのは、世間一般から見れば「福利厚生が非常に充実している、いい会社」という評価になります。

ですが、景気は水物です。

手当が多い人ほどそれが減額や廃止になればダメージは計り知れません。

資産形成はしっかりしていく必要があるでしょう。

まとめ

あなたの手当は給料の何割ですか?

もし、手当が下がっても生活を維持できますか?

ちなみに、ボーナスも法定外の報酬です。

これまでの説明からどういう意味かはわかりますよね?

ボーナスも減額・消滅してもおかしくありません。

あなたの給料で確実に保証されているのは・・・

1. 基本給(ベースとなる賃金)

2. 残業代・深夜手当・休日手当(割増賃金)

この、2つだけです。

理想を言えば、「基本給 + 残業代」で生活が回るか?

これが家計管理の「安全基準」となります。

法律で保証されていない部分のリスクを、自分の資産でカバーできるかが、今後の生活を左右していくでしょう。

節約が全てではありませんが、税金や物価・社会保険料が上がり続ける現状では、資産防衛が人生の分かれ目となる時代になってきていることに気づいた人から対策を進めています。

家計管理から始めたほうがいいかもしれませんね。

RECOMMENDこちらの記事も人気です。

-

派遣・正社員・働き方

派遣・正社員・働き方

工場カレンダーで縛られる派遣社員

-

派遣・正社員・働き方

派遣・正社員・働き方

給料が上がったのに手取りが減る?社会保険の等級が原因だった

-

派遣・正社員・働き方

派遣・正社員・働き方

正社員はなぜ解雇されにくい?派遣社員との違いを企業視点で解説

-

派遣・正社員・働き方

派遣・正社員・働き方

工場の軽作業はきつい?未経験で米一袋分くらいの重さのパレタイズを体験した話

-

派遣・正社員・働き方

派遣・正社員・働き方

1日止まれば数億円の損失。なぜ工場には「工場(独自)のカレンダー」が不可…

-

派遣・正社員・働き方

派遣・正社員・働き方

派遣社員になるのは意外と簡単?

-

派遣・正社員・働き方

派遣・正社員・働き方

派遣3年ルールとは?部署異動で同じ会社に残れる?工場実例でわかりやすく解説

-

派遣・正社員・働き方

派遣・正社員・働き方

未経験の工場派遣、時給はいくらが一般的?【体験談ベースで解説】

コメントを残す