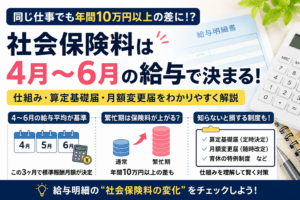

以前、会社員の社会保険料は「4月〜6月の給与」が大きく影響することをお伝えしました。

特に、昨今の給料アップで人ごとではない方も増加傾向にあります。

給料アップはいいことなのですが、給料が上がれば標準報酬月額も上がります。

すると、社会保険料も上がります。

今回は、社会保険料が上がった恩恵についてお伝えします。

「社会保険料」と「標準報酬月額」についてはこちらの記事で紹介しています。

▶️ 社会保険料は“4〜6月の3ヶ月”で決まる?年間13万円差が出る理由

▶️ なぜ給料が増えても楽にならない?社会保険料の仕組みを初心者向けに解説

Contents

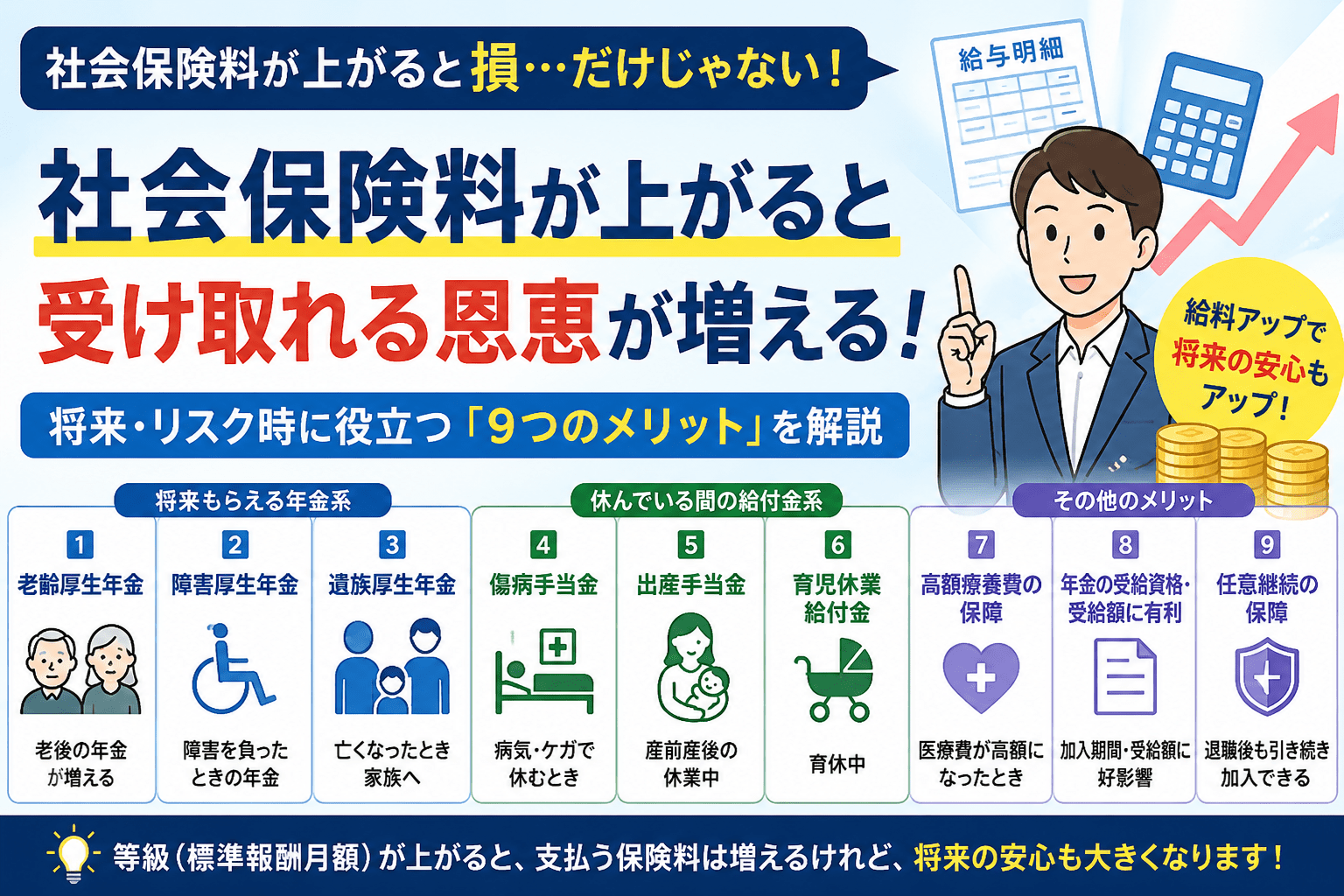

そもそも社会保険料が上がるとどうなるの?

給料アップにより等級(標準報酬月額)が上がる=保険料も増える。

すると、将来の「受取額」も増えることになります。

この受取額が増える項目は、細かいものを除けば6つあります。

- 老齢厚生年金

- 傷病手当金

- 出産手当金

- 育児休業給付金

- 障害厚生年金

- 遺族厚生年金

さて、みてわかると思いますが、全ての人が当てはまるわけではありませんよね。

私の場合なら、今のところどれも当てはまりませんでした。

このまま無事に定年まで迎えることができれば、老齢厚生年金が関係してくるでしょう。

そもそも、子どもが生まれたころは個人事業主だったので。

さて、それぞれの項目を簡単に解説すると以下のようになります。

1. 老齢厚生年金が増える

- 等級(標準報酬月額)が高いほど、老齢厚生年金の受取額が生涯にわたって増加

- 毎月の保険料が多い=年金の「報酬比例部分」が積み上がる

- 一生涯もらい続けるため、長生きするほど恩恵が大きい

2. 傷病手当金が増える

- 病気・ケガで働けなくなった場合、標準報酬日額の2/3が最長1年6ヶ月支給

- 等級が高い=標準報酬月額が高い=もらえる額が増える

3. 出産手当金が増える

- 産前産後休業中に支給される出産手当金も標準報酬日額の2/3

- 等級が高いほど受取額が増える

4. 育児休業給付金が増える(雇用保険)

- 育休中の給付金は休業前賃金の最初の180日間は賃金の67%、その後は50%

- 標準報酬と連動した賃金が高いほど給付額も増加

5. 障害厚生年金が増える

- 在職中に病気・障害を負った場合、障害厚生年金が支給される

- 等級(報酬比例部分)が高いほど受取額が増加

- 最低保証(300ヶ月みなし)もあるため、若いうちでも一定額が保障される

6. 遺族厚生年金が増える

- 本人が亡くなった場合、配偶者・子どもへの遺族厚生年金も報酬比例で計算

- 等級が高いほど遺族が受け取る年金額が増える

さて、社会保険料は名前の通り「保険」です。

老齢厚生年金も合わせると、社会保険は「貯蓄」ではなく「保険+年金」と考えていいでしょう。

そのため、メリットは将来・リスク時に集中しています。

一般企業の生命保険などと同じですが、全員が当たって仕舞えば成立しません。

私のように、一部の人が受け取らないことで制度全体が成立しています

ただ、細かいことを言えばさらに他にもメリットがあります。

細かいメリットってなに?

7. 健康保険の高額療養費の実質メリット

- 高額療養費制度の自己負担上限は所得区分で決まるため、等級が上がると上限が上がる

- ただしこれは負担が増える側面でもあるので、一概にメリットとは言えない

- 一方、入院・手術などで高額な医療費がかかる場合でも一定以上は払わなくて済むという保障は変わらず受けられる

8. 年金の受給資格・受給額への有利な影響

- 厚生年金加入期間中は国民年金も同時に納付したことになる(第2号被保険者)

- 等級が高い期間が長いほど「報酬比例部分」の積み上げが大きくなる

9. 退職後の任意継続保険

- 退職後に任意継続被保険者になる場合、退職時の標準報酬月額が基準になる

- 等級が高いと継続期間中の退職時の標準報酬月額を基準に保険料が決まる

※実際には保険料計算の基準であり、給付内容が増えるわけではありません

【カテゴリー別に分けると・・・】

- 将来もらえる年金系(老齢・障害・遺族)

- 休んでいる間の給付金系(傷病・出産・育休)

- その他(退職後の継続・国民年金の免除)

となります。

表にまとめると、以下のようになります。

| 恩恵 | タイミング | 内容 |

|---|---|---|

| 老齢厚生年金

老後の年金が増える

|

65歳〜一生涯 | 等級が高いほど毎月の受取額が増える。長生きするほどトク。 |

| 障害厚生年金

障害を負ったときの年金

|

障害発生時〜 | 在職中に病気・障害になった場合に等級に応じた年金が支給される。 |

| 遺族厚生年金

亡くなったとき家族へ

|

死亡時〜 | 本人死亡後、配偶者・子どもに支払われる年金額が増える。 |

| 傷病手当金

病気・ケガで休むとき

|

最長1年6ヶ月 | 休職中に標準報酬日額の2/3が支給。等級が高いほど金額が増える。 |

| 出産手当金

産前産後の休業中

|

産前42日〜産後56日 | 同じく標準報酬日額の2/3が支給。等級が高いほど受取額が増える。 |

| 育児休業給付金

育休中

|

育休中(最長2年) | 賃金の最大67%が支給。賃金(=等級)が高いほど給付額が増える。 |

| 任意継続の保障

退職後も引き続き加入

|

退職後最長2年 | 退職時の等級が基準になるため、等級が高いと保障が手厚く続く。 |

*1行1項目のシンプルな表にしました。

タイミングをタグで色分けしているので、「いつ使える恩恵か」がひと目でわかるようにしています。

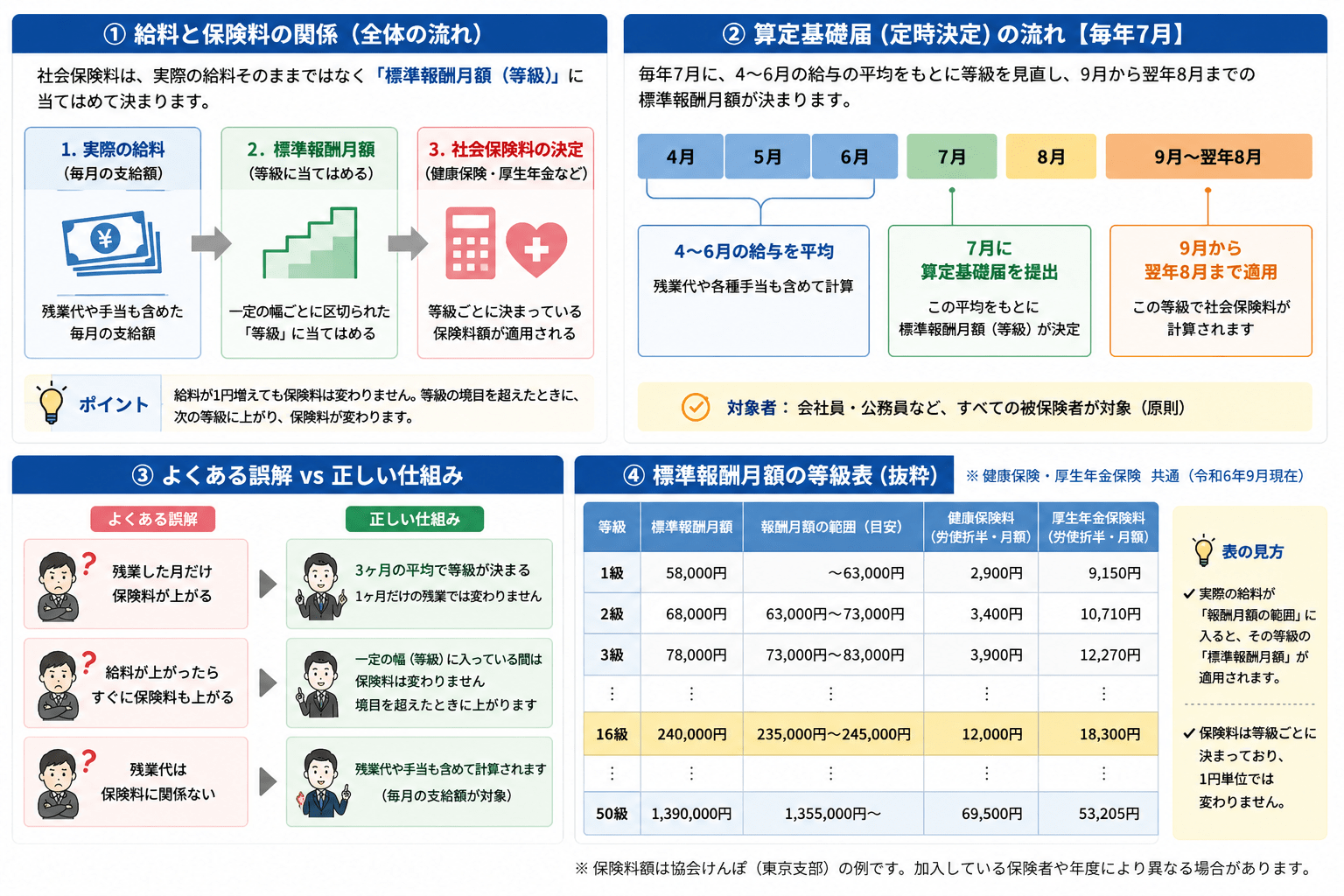

少し細かい話になりますが、標準報酬月額の基本となる等級について気になる方は以下を参考にしてください。

標準報酬月額の等級ってなに?

等級は「標準報酬月額」という区分で決まっていて、全国共通の基準があります。

健康保険は全50等級、厚生年金は全32等級に分かれていて、月収がどの範囲に入るかで等級が決まります。

【厚生年金 等級表(万円版・簡略)】

※実務の正式区分を「ざっくり万円単位」に整理

| 等級 | 月収の範囲(万円) | 標準報酬月額(万円) |

|---|---|---|

| 1 | 9万未満 | 9万 |

| 2 | 9〜10万未満 | 10万 |

| 3 | 10〜11万未満 | 10万 |

| 4 | 11〜12万未満 | 11万 |

| 5 | 12〜13万未満 | 12万 |

| 6 | 13〜14万未満 | 13万 |

| 7 | 14〜15万未満 | 14万 |

| 8 | 15〜16万未満 | 15万 |

| 9 | 16〜17万未満 | 16万 |

| 10 | 17〜18万未満 | 17万 |

| 11 | 18〜19万未満 | 18万 |

| 12 | 19〜20万未満 | 19万 |

| 13 | 20〜21万未満 | 20万 |

| 14 | 21〜23万未満 | 22万 |

| 15 | 23〜25万未満 | 24万 |

| 16 | 25〜27万未満 | 26万 |

| 17 | 27〜29万未満 | 28万 |

| 18 | 29〜31万未満 | 30万 |

| 19 | 31〜33万未満 | 32万 |

| 20 | 33〜35万未満 | 34万 |

| 21 | 35〜37万未満 | 36万 |

| 22 | 37〜40万未満 | 38万 |

| 23 | 40〜43万未満 | 41万 |

| 24 | 43〜46万未満 | 44万 |

| 25 | 46〜49万未満 | 47万 |

| 26 | 49〜52万未満 | 50万 |

| 27 | 52〜55万未満 | 53万 |

| 28 | 55〜58万未満 | 56万 |

| 29 | 58〜61万未満 | 59万 |

| 30 | 61〜64万未満 | 62万 |

| 31 | 64〜65万未満 | 65万 |

| 32 | 65万以上(上限) | 65万 |

- 保険料率は18.3%で労使折半のため本人負担は9.15%。

- 健康保険は別途50等級あり、組合によって料率が異なる。

等級の仕組みをひとことで言うと、「月収がどの範囲に入るか」で機械的に決まるので、会社や人によって基準が変わることはありません。

ただし、残業代や通勤手当も含めた月収全体が対象になる点は見落としがちなポイントです。

法律(厚生年金保険法・健康保険法)で定められた公的な基準です。

国が決めるため、会社や業種によって変わることはありません。

仕組みをひとことで言うと、「計算を簡単にするために、実際の月収を近い金額に丸めたもの」です。

なぜ等級に分ける?

毎月変動する給料をそのまま使うと保険料の計算が複雑になります。

そこで、月収をあらかじめ決めた区分(等級)に当てはめて、その等級の「標準報酬月額」という代表値で一律に計算しています。

等級の金額はどう決まる?

下の3つの原則に基づいて区分されています。

- 低い等級ほど刻みが細かく(1〜2万円刻み)、高い等級ほど粗くなる(3〜5万円刻み)。

- 最低額・最高額は法律で上限・下限が定められており、国会での法改正がないと変わらない。

- 物価や賃金水準の変化に応じて、数年〜十数年に一度見直される。

「標準報酬月額」の決め方

毎年4〜6月の給与の平均を取り、それをもとに9月から翌年8月の等級が決まります(定時決定)。

昇給や大幅な給与変動があった場合は随時改定で途中変更もあります。

等級制度は「正確さより運用のシンプルさ」を優先した仕組みで、1942年に厚生年金制度が始まったころから続く考え方です。

みんな違うと思ってた?

実際の月収が人によって違う けど、等級の区分表自体は全国共通。

つまり「当てはまる等級が人によって違う」のであって、「基準が違う」わけではありません。

例えると、ちょうど身長でサイズが決まる洋服のサイズ表のようなイメージで、サイズ表(=等級表)は共通、どのサイズになるか(=何等級か)は人によって違う、というイメージです。

ただし、細かい点で「人によって少し違う」ケースはあります。

- 健康保険の保険料率は加入している組合(協会けんぽ か 会社の健保組合か)によって若干異なる

- 協会けんぽは都道府県ごとに料率が微妙に違う(大阪と東京で数十円程度の差)

- ただし等級の区分表そのものは変わらない

なので「等級表は全員共通の物差し、保険料率だけ少し差がある」と覚えておくとすっきりします。

まとめ

社会保険料が上がると確かに負担はありますが、将来の恩恵は大きくなります。

例えば、20年間維持した場合、将来の老齢厚生年金は年間10万円前後〜十数万円程度増えるケースがあります。

ちなみに、傷病手当や育休給付金も1ヶ月〜半年単位でみると数万円単位の差が出てきます。

また・・・

厚生年金は、

- 「長生き」

- 「高収入を長期間維持」

- 「障害・病気リスク」

がある人ほど得しやすい仕組みです。

逆に・・・

- 短命

- 低収入

- 独身

- 加入期間短い

だと、元を取りにくい結果になります。

年金を考えると、確かに損するという話が話題になりやすいです。

ただ、日本の社会保険は、「老後年金 + 障害保険 + 遺族保険 + 医療保険」を全部まとめた“巨大な強制保険”として設計されています。

負担は大きすぎますが、企業がこれをやろうとすれば極めて困難です。

国の社会保険制度とほぼ同等レベルを、民間保険だけで完全再現しようとすると、非常に高額になる可能性があります。

特に、

- 終身の障害年金

- 高額療養費制度

- 持病があっても加入可能

- 長寿リスク

まで含めると、民間では再現が難しい保障も多くあります。

結論:社会保険は“単なる保険”ではなく、国家規模で成立している総合保障制度

社会保険料の高額の賛否はありますが、一つの事実として知っておくといいかもしれませんね。

RECOMMENDこちらの記事も人気です。

-

派遣・正社員・働き方

派遣・正社員・働き方

派遣時給1400円のリアルな年収と手取りは?2021年源泉徴収票を公開【…

-

派遣・正社員・働き方

派遣・正社員・働き方

社会保険料は“4〜6月の3ヶ月”で決まる?年間13万円差が出る理由

-

派遣・正社員・働き方

派遣・正社員・働き方

派遣社員になるのは意外と簡単?

-

派遣・正社員・働き方

派遣・正社員・働き方

工場カレンダーで縛られる派遣社員

-

派遣・正社員・働き方

派遣・正社員・働き方

正社員の給与改定に要注意!手当が増えても「年収」は微増?実体験を公開

-

派遣・正社員・働き方

派遣・正社員・働き方

無期雇用派遣とは?正社員との違いやメリット・デメリットを実体験で解説

-

派遣・正社員・働き方

派遣・正社員・働き方

住宅手当2万円アップの罠!なぜ手元には1.3万円しか残らないのか?【税金…

-

派遣・正社員・働き方

派遣・正社員・働き方

派遣社員の時給は超シビア! 数字を雑に扱うと命取り・・・

コメントを残す