皆さんは、これまでにお給料が上がったことはあるでしょうか?

上がったことがある人は、上がったのはベースと言われる基本給でしょうか?

それとも家族手当や通勤手当のような手当でしょうか?

私の場合は、住宅手当が2026年の4月から上がりました。

手当が上がりやすい理由については、

→正社員の給与改定に要注意!手当が増えても「年収」は微増?実体験を公開で紹介しています。

ところで、せっかく給料が上がったのに手取りが以前よりも減った?

そんなことを感じたことはないでしょうか?

今回は、そんな「なぜ給料が上がったのに手取りが減ったのか?」について見ていきましょう。

Contents

本来、稼いだ以上に税金が取られることはないはずでは?

基本的な考え方として、稼いだ以上に税金が取られることはありません。

それは、ざっくりいえば稼いだ金額に対して税率がかけられるためです。

極論、100%以上をかけられない限り、元では残るはずです。

それでは、なぜ「給料が上がったのに手取りが減った?」なんて信じられないことが引き起こされるのでしょうか?

そもそも、これは事実なのでしょうか?

都市伝説ではなく、現実問題

まず、事実だけをお伝えすると残念ながらこの問題は本当に引き起こされています。

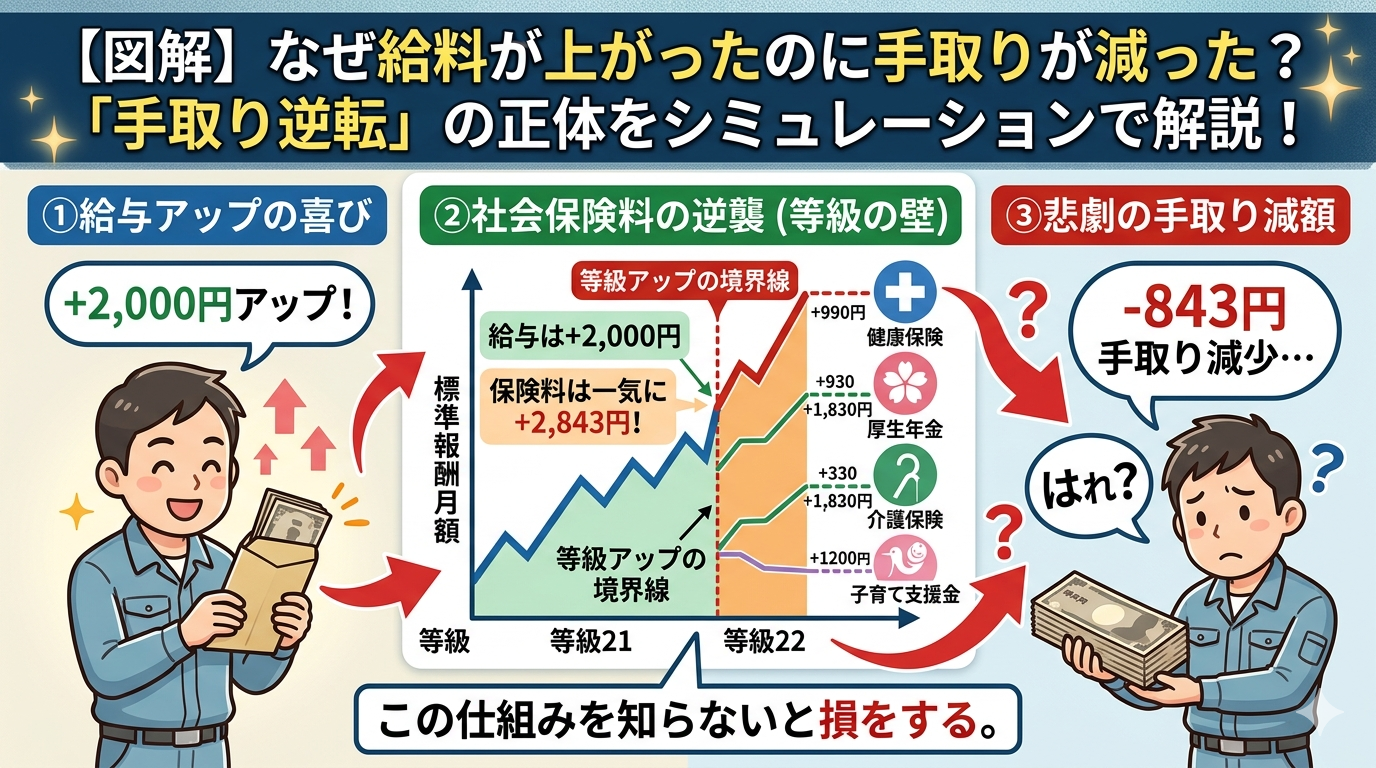

《手取り逆転シミュレーション(表)》

ここでは、滋賀県の協会けんぽ(2026年度想定・40歳未満)を例に、等級が「21等級」から「22等級」に上がる境目でシミュレーションします。

| 項目 | 昇給前(等級21) | 昇給後(等級22) | 差額 |

| 額面給与 | 289,000円 | 291,000円 | +2,000円 |

| 標準報酬月額 | 280,000円 | 300,000円 | +20,000円 |

| 健康保険料(4.95%) | 13,860円 | 14,850円 | +990円 |

| 厚生年金保険料(9.15%) | 25,620円 | 27,450円 | +1,830円 |

| 子育て支援金(0.115%) | 322円 | 345円 | +23円 |

| 社会保険料 合計 | 39,802円 | 42,645円 | +2,843円 |

| 手取り(概算) | 249,198円 | 248,355円 | ▲843円 |

結論: 額面が 2,000円アップ したのに、社会保険料が 2,843円アップ したため、手取りは 843円減少。

これは、どういうことかといえば、給与が「標準報酬月額」という等級の境界線をわずかに超えた時に発生することを意味します。

※計算をシンプルにするため所得税や住民税、雇用保険料は除外していますが、社会保険料の『等級アップ』だけで、増えた給料以上の金額が引かれてしまうことがわかります。

これが手取り逆転の正体です。

実体験から言えば、「今月は残業を頑張った!」と思っても、その数千円の差で等級が上がってしまうと、翌月からの手取りが一気に減る…なんて悲劇も起こり得ます。

補足:社会保険料は「標準報酬月額の等級」と「保険料率」の両方が影響します。

保険料率が上がった年度だと、同じ給与でも保険料が増えるケースがあります。

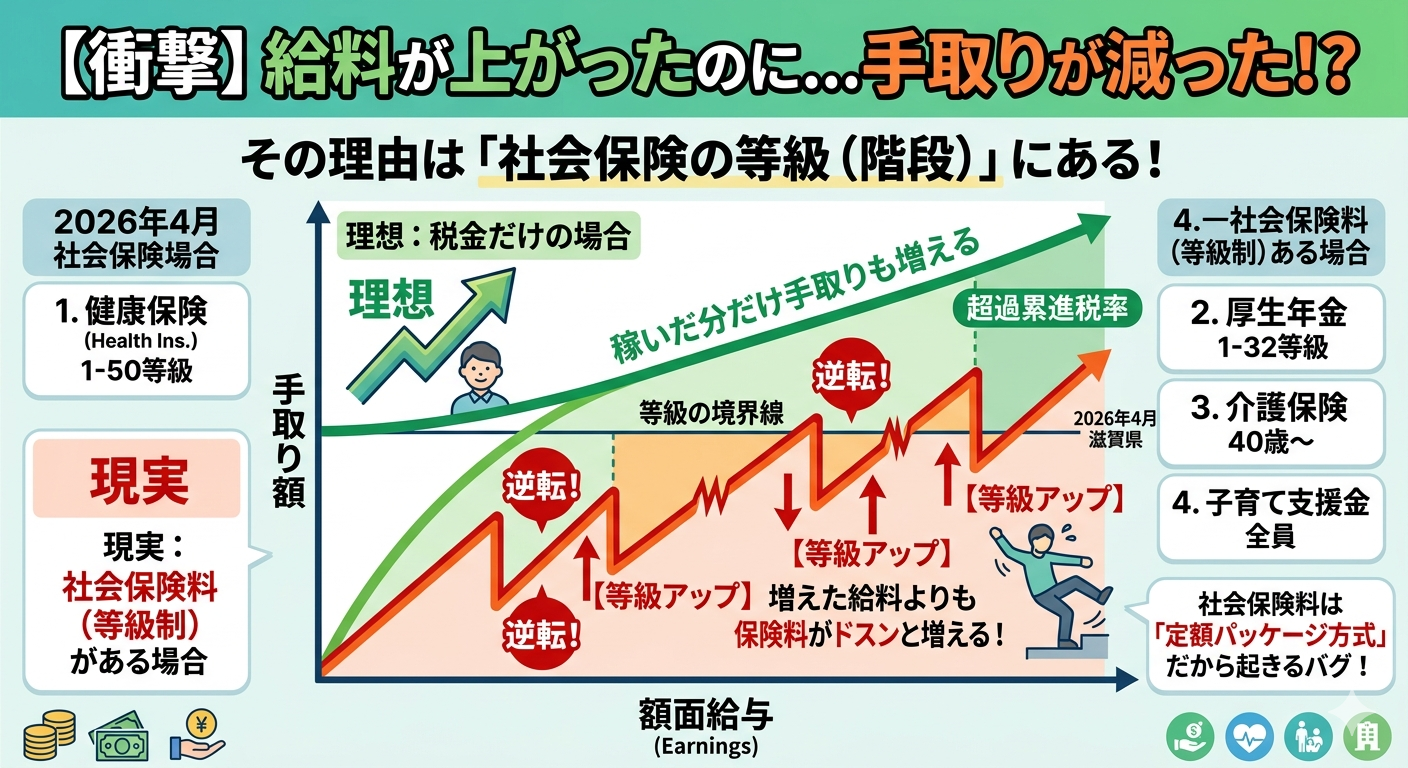

歯型のようなグラフに!?

グラフにすると以下のようになります。

このように、等級が上がる境目の給料アップの場合、「給料が上がったのに手取りが下がる」という逆転現象が発生してしまいます。

つまり、給料が上がったはずなのに手取りが下がる、という“歯型”のような変化が引き起こされることになります。

*「稼いだ以上に税金が取られることはない」という常識は、税金には当てはまりますが、社会保険料については少し違った仕組みが働いているため、手取りが減るケースが起こり得ます。

標準報酬月額はどんな場合でも反映されてしまうの?

制度の仕組み上、避けられない現象かもしれませんが、どんな制度であれ基準となる所得が設定されています。

これは、社会保険料でも同じです。

今回は、「標準報酬月額」と呼ばれる社会保険料のランクがベースであれ手当であれ給料が上がったことが原因です。

つまり、給料が上がったことで社会保険料を決める所得が上がったため、ランクが上がり社会保険料が上がることになります。

ただし、必ずしも給料が上がった=標準報酬月額も上がるではありません。

標準報酬月額が反映されない場合

-

年3回以下の賞与・決算手当

→ 年3回以下でまばらに支払われる賞与は「定期的報酬」と見なされず、標準報酬月額には含まれません。したがって、ボーナスだけが増えて標準報酬月額が変わらないと、社会保険料は上がりません。 -

退職金・解雇予告手当・退職時の一時金

→ 退職時に支払われる退職金などは「報酬」と見なされず、標準報酬月額には含まれません。

*退職金だけ増えても、社会保険料は上がらない。 -

祝金・見舞金・慶弔金・臨時的な一時金

→ 労務の対償ではなく「恩恵的・臨時的」に支払われるもの(例:災害見舞金、慶弔金)は、標準報酬月額には含まれません。 -

実費弁償的な出張旅費・出張手当

→ 会社が「実費を補償するだけ」の出張旅費や移動費などは、報酬ではなく実費補填とされ、標準報酬月額には含めません。

例えば、会社の研修で他県に行った時に「出張旅費」が出ましたがこれは含まれません。

*①出張手当が毎月固定額で支給される ②実費を大きく超えるような高額な出張手当・日当の場合は、含まれる場合があります。

標準報酬月額を上げない方法ってあるの?

正直、個人が完全にコントロールできることではありませんが、給料が上がったからといって標準報酬月額が上がるとは限りません。

-

給与が上がったが、同じ等級内に収まる

→ 標準報酬月額は「月収の範囲」(例:18万円以上21万円未満=等級7)でランク分けされています。

→ 例として、18万→19万へ上がっても等級内なら、標準報酬月額は「同じ等級」のままなので、社会保険料は変わりません。 -

随時改定の条件(3か月連続で2等級以上変動)を満たさない

→ 一部のケースでは、給与が大きく上がっても「3か月連続で2等級以上変動」しないと、随時改定が行われず、標準報酬月額はそのままになることがあります。

私たちにできることは、私たちが勤めている会社の標準報酬月額のそれぞれのランクの月収範囲を確認する。

そして、現状の標準報酬月額が今回の給料でどのランクになるかを確認することぐらいでしょう。

それで上がってなければ社会保険料は変わりませんし、ランクが上がるなら境目なのかどうかを確認することになります。

まとめ

「稼いだ以上に取られることはない」という常識が通用しないのは、社会保険料が「増えた分に%」ではなく、「一定の範囲ごとに固定額を決める(定額パッケージ方式)」という仕組みを採用しているためです。

-

税金: 食べ放題ではなく「注文した分だけ払う(従量課金)」

-

社会保険料: 「食べても食べなくても、この時間帯に入店した人は一律〇〇円(定額パッケージ)」

逆にいえば・・・

この「逆転の溝」を埋めて、昇給前より手取りを多くするためには、等級の壁を越える際に最低でも「3,000円〜5,000円」程度の昇給が必要になります。

-

数百円〜2,000円程度の微増: 社会保険料の増加分に飲み込まれ、手取りが減る(逆転)。

-

5,000円以上の昇給: 保険料の増加分を上回り、手取りもプラスになる。

ということで、手取りを増やすには、税金以上に社会保険料の影響を考える必要があります。

この仕組みを知らないと、「昇給=得」と思い込んだまま損をし続けることになります。

選挙の際に「社会保険料を減らす政策」と「税金を減らす政策」のどちらが自分に影響が大きいか考えるとき、こうした基本的な仕組みを理解していると、自分の生活に直結する判断がしやすくなります。

知識は武器です。

自分に直結する問題ですので、最低限の基本知識を知ることで今後の人生に大きな影響が出ます。

少なくても、「給料が上がったから手取りも増える」と安易に考えることはなくなります。

そうなれば無理な出費もしなくなります。

全て、あなたの行動に繋がる大事な知識です。

車を買っていいのか?

家を買っていいのか?

知らないままでいるか、理解して行動するかで、将来の差は確実に広がっていきます。

一つ一つ丁寧に考えられるようになれるといいですね。

RECOMMENDこちらの記事も人気です。

-

派遣・正社員・働き方

派遣・正社員・働き方

【衝撃】工場派遣の時給1400円、年収と手取りが予想より86万円少なかっ…

-

派遣・正社員・働き方

派遣・正社員・働き方

2026年版|派遣社員は増えている?約190万人の現実と生活できる条件

-

派遣・正社員・働き方

派遣・正社員・働き方

派遣社員になるのは意外と簡単?

-

派遣・正社員・働き方

派遣・正社員・働き方

無期雇用派遣とは?正社員との違いやメリット・デメリットを実体験で解説

-

派遣・正社員・働き方

派遣・正社員・働き方

派遣パパ必見!扶養3人なら年収255万円以下で住民税ゼロ【2026年版】

-

派遣・正社員・働き方

派遣・正社員・働き方

派遣社員を企業側から見ると見えてくる構造とは?正社員との違いを解説

-

派遣・正社員・働き方

派遣・正社員・働き方

正社員の給与改定に要注意!手当が増えても「年収」は微増?実体験を公開

-

派遣・正社員・働き方

派遣・正社員・働き方

正社員はなぜ解雇されにくい?派遣社員との違いを企業視点で解説

コメントを残す