前回、企業からすればベースアップつまり、基本給よりも住宅手当などさまざまな手当をあげたい理由を説明しました。

今回は、さらに深掘りして税金と社会保険料の違いについて企業と労働者の視点も含めて紹介していきたいと思います。

企業が、手当優先で給料を上げたい理由についてはこちらの記事で紹介しています。

Contents

そもそも「税金」はどのタイミングでかかってくるの?

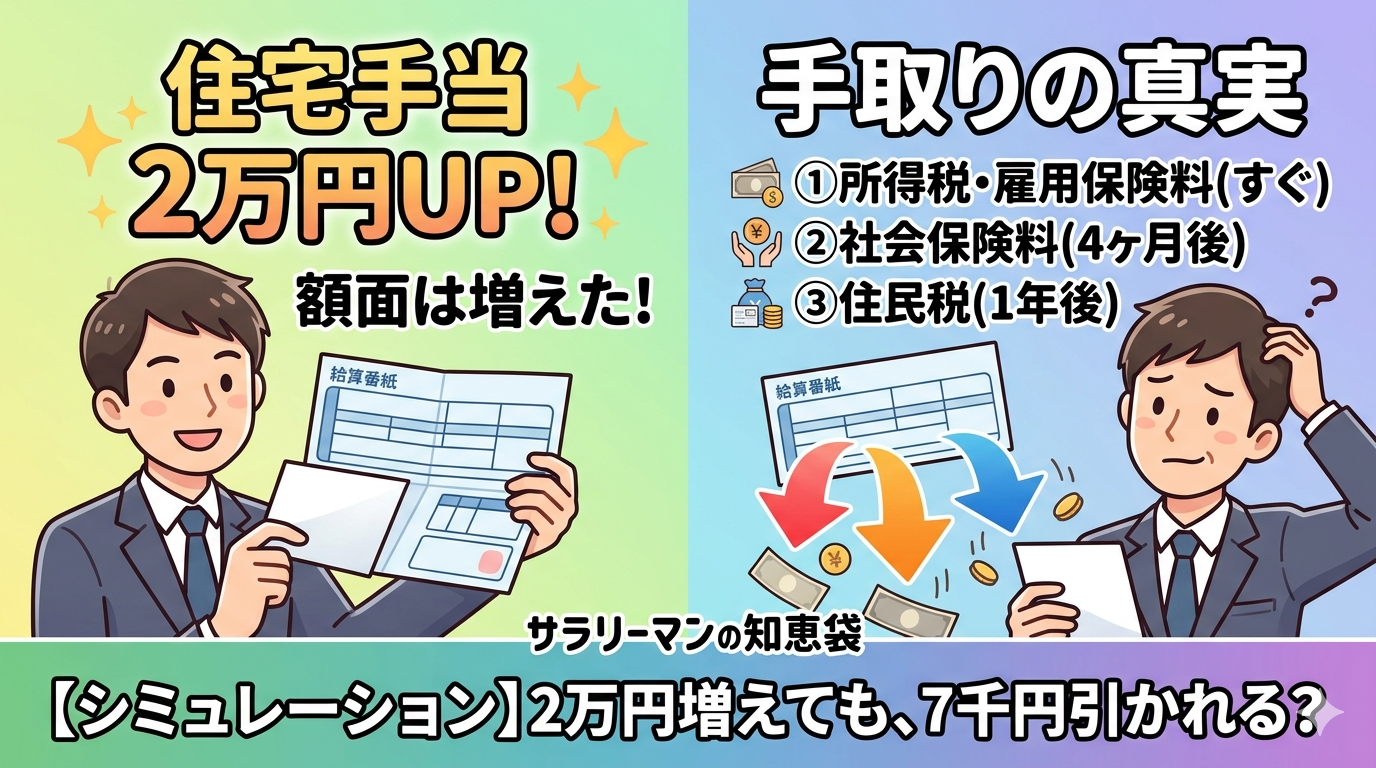

ベースアップ・手当のアップどちらにしても、給料が上がることに変わりはありません。

労働者である私たちにとっては、本当にありがたいことですよね。

特に、これまで「失われた30年」なんてニュースなどでも実際に取り沙汰されてきました。

実際、日本人の賃金は1990年代の終わり(1997年頃)をピークに、約30年間にわたってほぼ横ばい、あるいは減少が続いてきました。

世界的に見ても異常な現象ですが、そんな日本でもようやく給料の値上げの話題が出てきました。

*この30年で、アメリカやイギリスなどの賃金は1.5倍〜2倍近くに増加。

私の勤め先でもベースは上がりませんでしたが、手当が上がりました。

ただ、給料が上がれば別のものも上がります。

それが、「社会保険料」と「税金」です。

ですが、実はこの二つは上がるタイミングが違います。

税金はいつから上がるの?

税金と一言で言っていますが、これは「所得税」と「住民税」のことです。

所得税はいつから?

さて、この所得税が上がるタイミングはいつからだと思いますか?

察しの良い方ならこの「所得」という言葉を聞いただけで、すぐにわかるのではないではないでしょうか?

そうです、給料が上がったその月から上がることになります。

-

計算方法: 「その月の総支給額」から「社会保険料」と「非課税分(通勤手当など)」を引いた金額(=その月の所得)に対し、国が定めた税率をかけて計算されます。

-

特徴:

-

累進課税: 稼げば稼ぐほど、税率が段階的に上がります(5%〜45%)。

-

精算が必要: 毎月引かれているのはあくまで「概算」です。そのため、年末に「年末調整」をして、払いすぎた分が戻ってきたり、足りない分を追加で払ったりして1年間の税額を確定させます。

-

私の場合で言うなら、4月から手当が増えるため4月から所得税が上がることになりました。

給与明細で言えば、5月の給与明細でわかることになります。

→私の勤め先では、4月働いた分を5月に支払う(4月締め5月払い)」というサイクルのため、5月に手元に来る明細を見て、「所得税の項目が先月より増えてるな」と確認できることになります。

*「当月払い」の場合(例:4月分を4月25日に払う)

この場合は、4月から手当が増えるなら、4月の給与明細ですぐに所得税の変化がわかる。

このように、所得税は給料が上がったらその月に反映されるため、わかりやすいのではないでしょうか?

ただ、問題はもう一つの税金である「住民税」です。

住民税はいつから?

住民税は、なんと翌年の6月に反映されることになります。

住民税は、去年の年収で決まるため1年以上遅れて、まさに忘れた頃にやってきます。

-

一律 10%: 所得税と違い、年収にかかわらず税率はほぼ一律。(市町村民税6%+道府県民税4%)

-

時期のズレ: 去年1年間の所得をもとに計算された税額が、翌年の6月から翌々年の5月までの12回に分けて給料から引かれる。

-

新入社員は引かれない: 前年の収入がない新入社員は、1年目の住民税がゼロ(2年目の6月から天引き開始)なのはこのため。

まとめると・・・

| 項目 | 所得税(国税) | 住民税(地方税) |

| 計算のベース | 「その月」の給与額 | 「前年」(1月〜12月)の所得 |

| 反映タイミング | 即時(昇給したその月から) | 約1年〜1年半遅れ(翌年6月から) |

| 金額の決まり方 | 毎月の給与額に応じて変動する | 決定した年額を12分割して定額で引く |

| 精算の仕組み | 年末調整で最終確定・還付 | 精算という概念はなく、翌年分に反映 |

つまり、同じ税金でも即座に反映される所得税と、1年以上遅れでやっと反映される住民税の2種類があります。

それでは、社会保険料は早いと思いますか?

それとも忘れた頃にやってくると思いますか?

社会保険料はいつ反映されるの?

「社会保険料」と一言で言っても、明細にはたくさんの保険料項目がありますよね。

さらに言えば、介護保険のように2000年4月から新たにはじまった保険もあります。

つまり、これからも新しい保険が増える可能性もあるわけですが・・・

とりあえず、この記事でいう社会保険は、

| 明細の項目名 | 徴収される人 | 決まり方 |

| 健康保険料 | 全従業員 | 標準報酬月額(ランク) |

| 厚生年金保険料 | 全従業員 | 標準報酬月額(ランク) |

| 介護保険料 | 40歳〜64歳 | 標準報酬月額(ランク) |

| 雇用保険料 | 全従業員 | その月の総支給額に連動 |

私たちが支払っている社会保険料はこの4項目です。

ちなみに、5つ目に労災保険料がありますが、この社会保険料は全額会社負担です。

そのため、個人の給与明細に「労災保険料」という控除項目が出ることはありません。

それでは、これらの社会保険料はどのタイミングで給料に反映されるのでしょうか?

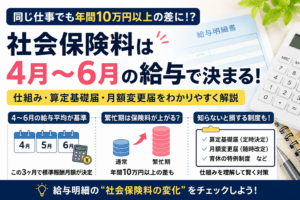

社会保険料も遅いものと早いものがある!

結論から言えば、社会保険料が給料に反映されるタイミングは、「保険の種類」によって2つのパターンに分かれます。

つまり、上記すべての保険料が同時に上がるわけではなく、「すぐに連動するもの」と「3〜4ヶ月のタイムラグがあるもの」があります。

| 保険の種類 | 反映タイミング | 理由・仕組み |

| 雇用保険料 | 昇給したその月から(即時) | 「その月の総支給額」に直接、料率をかけて計算するため。 |

| 健康保険料 | 約4ヶ月後(随時改定) | 昇給後「3ヶ月間の平均」を計算し、等級が変わってから適用されるため。 |

| 厚生年金保険料 | 約4ヶ月後(随時改定) | 健康保険と同じく「標準報酬月額(ランク)」の更新が必要なため。 |

| 介護保険料 | 約4ヶ月後(随時改定) | 40歳以上の場合。健康保険料とセットで計算されるため。 |

つまり、即座に反映される雇用保険料以外は、約4ヶ月後に反映されることになります。

雇用保険料とそれ以外の社会保険料

雇用保険料の場合

雇用保険料だけは、計算の仕組みが所得税に似ています。

4月に手当が増えれば、その4月分の給与計算(総支給額 × 0.6%)ですぐに保険料が数円〜数百円単位で増えます。

そのため、一番最初の明細(5月払いなど)で真っ先に増えることになります。

介護保険・健康保険・厚生年金(随時改定)

これらは「標準報酬月額」というランクで管理されているため、手当が増えたからといって翌月から勝手にランクが変わることはありません。

-

条件: 「固定的賃金(基本給や手当)」に変動があり、かつ3ヶ月の平均が「2等級以上」変わった場合に、4ヶ月目から反映されます(これを随時改定や月変と呼びます)。

→4月にベースアップや手当アップがあった場合、4・5・6月の給料を平均し、条件を満たせば7月分(8月払いの明細)から一気に保険料が上がる。

つまり、反映されるタイミングをまとめると以下のようになります。

| 項目 | 反映時期(目安) | 反映の仕組み | 特徴 |

| 所得税 | 1ヶ月目 | その月の支給額に即連動 | 増額分に対してすぐに課税。 |

| 雇用保険料 | 1ヶ月目 | その月の支給額に即連動 | 「総支給額×0.6%」のため、1円単位ですぐ変動。 |

| 健康保険料 | 4ヶ月目〜 | 3ヶ月間の平均で改定 | 固定給が変動し、2等級以上の差が出た場合に更新。 |

| 厚生年金保険料 | 4ヶ月目〜 | 3ヶ月間の平均で改定 | 健康保険と同じタイミング。 |

| 介護保険料 | 4ヶ月目〜 | 3ヶ月間の平均で改定 | 40歳以上の場合。健康保険のランクに連動。 |

| 住民税 | 翌年6月〜 | 前年の年収で確定 | 昇給した年の翌年に反映。 |

- 所得税・雇用保険料

- 健康保険料・厚生年金保険料・介護保険料

- 住民税

この順番で手取りが削られていくことになります。

つまり、一度の給料アップで自分が本当にいくら給料が増えたのかがわかるまでの期間は1年以上先という結果になります。

まとめ

もしも、「いくら給料が増えたの?」と聞かれた場合・・・

私の場合は「手当で約2万円上がったから年間24万円上がった!」ということになりません。

まず、4月に所得税と雇用保険料が手当アップが反映されたと同時に上がります。

その後、4ヶ月後と1年以上先にそれぞれ上がっていくため、「本当の手取りはその時までわからない」ということになります。

参考までに、シミュレーションを記載しておきます。

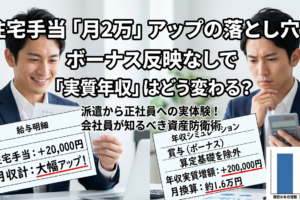

日本の平均的な会社員のモデルケースである「年収460万円」前後を想定して住宅手当が2万円増えた場合・・・

| 税目 | 概算(月額) | 反映時期 | 解説 |

| 所得税 | 約1,000〜2,000円 | 即時 | 税率が5%なら1,000円、10%なら2,000円 |

| 住民税 | 約2,000円 | 1年後 | 増えた2万円に対し一律10% |

| 税金合計 | 約3,000〜4,000円 | – |

| 保険料名 | 概算(月額) | 反映時期 | 解説 |

| 健康保険料 | 約1,000円 | 4ヶ月後 | 介護保険料(40歳以上)を含む概算 |

| 厚生年金保険料 | 約1,800円 | 4ヶ月後 | 保険料の中で最も負担が重い項目 |

| 雇用保険料 | 約120円 | 即時 | 20,000円 × 0.6% で計算 |

| 社会保険料合計 | 約2,920円 | – | 会社も同額を負担。 |

つまり、2万円上がっても手元に残る「実質的な手取り」は、約13,000円〜14,000円。

そのため、約7千円が税金と社会保険料から引き落とされることになります。

-

社会保険料(約3,000円): 健康保険・厚生年金・介護保険・雇用保険。これらは「将来の備え」や「今の安心」のための会費のようなものですが、2万円の昇給に対してこれくらいは確実に支払いが増えます。

-

税金(約4,000円): 所得税(約1,000〜2,000円)と、忘れた頃にやってくる住民税(約2,000円)。これらは「公共サービス」の対価ですが、所得が増えれば増額されます。

まずは、私の場合なら5月の明細で所得税と雇用保険がどれだけ上がったか、先月の給与明細と比較しながら確認することになります。

感覚的には、増額分の35%は税金と社会保険料で引かれると考えていた方が貯蓄や資産運用に安心して繋げていけると思います。

くれぐれも、給料が上がったからといって無計画に消費しないようにご注意ください。

それだけ、引かれる額は大きく今後も増えていきます。

RECOMMENDこちらの記事も人気です。

-

派遣・正社員・働き方

派遣・正社員・働き方

社会保険料が上がるメリットとは?標準報酬月額と将来の給付をわかりやすく解説

-

派遣・正社員・働き方

派遣・正社員・働き方

個人事業主を頑張ったが・・・派遣として働くまでにそもそも罠がいっぱい!?

-

派遣・正社員・働き方

派遣・正社員・働き方

なぜ給料が増えても楽にならない?社会保険料の仕組みを初心者向けに解説

-

派遣・正社員・働き方

派遣・正社員・働き方

なぜ企業は派遣社員を雇うのか?正社員との比較と働き方の本質

-

派遣・正社員・働き方

派遣・正社員・働き方

派遣社員になるのは意外と簡単?

-

派遣・正社員・働き方

派遣・正社員・働き方

工場の軽作業はきつい?未経験で米一袋分くらいの重さのパレタイズを体験した話

-

派遣・正社員・働き方

派遣・正社員・働き方

正社員はなぜ解雇されにくい?派遣社員との違いを企業視点で解説

-

派遣・正社員・働き方

派遣・正社員・働き方

正社員の給与改定に要注意!手当が増えても「年収」は微増?実体験を公開

コメントを残す