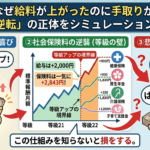

最近、「給料が上がった」というニュースをよく見かけますよね。

ですが実際には、

「給料は上がったのに手取りが増えていない…」

と感じている人も多いのではないでしょうか。

結論から言うと、その原因は主に次の3つです。

・社会保険料の等級が上がる

・税金が増える

・手当も保険料の対象になる

特に見落とされがちなのが「社会保険料」です。

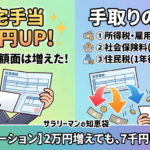

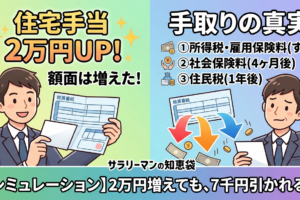

実際、私も住宅手当が上がりましたが、手取りはほとんど増えませんでした。

なぜこのようなことが起きるのか?

この記事では、社会保険料の仕組みを初心者でも分かるように解説していきます。

*言葉の解説

- 標準報酬月額 → 「ざっくり言うと“給料のランク”」

- 保険者 → 「どの保険に入ってるか(会社の種類)」

そもそも社会保険料はみんな違う!

社会保険の話って、正直めんどくさいですよね。

それだけ、制度が複雑だからです。

本来は専門家に任せたい分野です。

ですが、手取りに直結する以上、最低限の知識は避けて通れません。

まずは、社会保険料の等級について簡単に見ていきましょう。

社会保険料の「等級」って何?

車に乗る人なら分かると思いますが、自動車にも1〜20等級がありますよね。

これと同じように、実は社会保険料にも「等級」があります。

ちなみに、自動車と社会保険料の等級では以下のような違いがあります。

自動車保険との違いを簡単にまとめると、次の通りです。

| 比較項目 | 自動車保険の等級 | 社会保険の等級 |

| 上がる条件 | 無事故で1年経過 | 給料(3ヶ月の平均)が増える |

| 上がった結果 | 保険料が安くなる | 保険料が高くなる |

| 下がる条件 | 事故を起こして使う | 給料が大幅に減る |

つまり、車の等級は無事故で上がっていきさらに保険料も下がっていきます。

ですが、社会保険は給料が増えると保険料もそれに応じて等級も上がっていくことになります。

車の場合なら、等級が上がれば自動車保険が安くなるなど恩恵を受けられますが、社会保険料は等級が上がれば負担が上がることになります・・・

とはいえ、等級が上がることで恩恵もあります。

-

将来の年金額が微増する: 払った保険料に比例して、老後の年金や障害年金の受給額が増える。

-

傷病手当金・出産手当金が増える: 万が一の休職時に健康保険から出る手当は「標準報酬月額」をベースに計算されるため、もらえる額が上がります。

ただ、日々の負担増と比べると実感しにくい側面があります。

では、この等級はどのように決まり、負担はどう変わるのでしょうか?

社会保険料の等級が上がるとどうなるの?

とりあえず、少しでもわかりやすくするために簡単に説明すると・・・

そもそもの話になりますが、社会保険(健康保険・厚生年金)では、あなたの実際の給料額をそのまま使うわけではありません。

区切りの良い数字に当てはめた「標準報酬月額」という等級を使います。

つまり、等級の正体はこの「標準報酬月額」ということになります。

-

健康保険: 1等級(5.8万円)〜50等級(139万円)

-

厚生年金: 1等級(8.8万円)〜32等級(65万円)

例: 協会けんぽ(滋賀県・2026年度想定)の場合

給料が 21万円 〜 23万円 の間なら、一律で**「18等級(標準報酬月額:22万円)」**とみなされます。

この範囲内に収まっているうちは、残業代などで数千円給料が増えても、保険料は1円も変わりません。

ちなみに、この等級による金額は見直されるため、あくまでも目安として考えてください。

さらにいえば、等級の区分は変わりませんが、「どこの健康保険(保険者)に加入しているか」や、「住んでる地域」によって健康保険料は変わります。

《保険料率の「差」の例(イメージ)》

同じ滋賀県内で働いていて、給料が同じ30万円だったとしても、会社がどの保険に入っているかでこれくらい差が出ることがあります。

| 加入している保険 | 保険料率(本人負担分) | 毎月の負担額(概算) |

| 協会けんぽ(滋賀) | 5.065%(※1) | 15,195円 |

| 大手企業の組合健保 | 4.3% 前後(※2) | 12,900円 |

例えば、同じ地域だったとしても、このようにその会社が加入している保険(保険者)によって、保険料率が変わるため表のように、毎月の負担額が2千円ほど変わることすらあります。

-

※1: 健康保険料(4.95%) + 子育て支援金(0.115%) の合計。

-

※2: 組合健保は料率が低く設定されていることが多く、さらに会社負担が6割などの優遇がある場合のイメージです。

→「結果: どこに所属するかで、毎月約2,300円、年間で約2.7万円もの差が生まれる。

《会社独自の「保険料率」の低さ》

大企業などが運営する「組合健保」は、加入者の平均年齢が若かったり、健康診断などの予防に力を入れて医療費を抑えられたりすると、保険料率を低く設定できます。

法律では「会社と本人が半分ずつ(折半)」と決まっていますが、組合健保によっては「会社が6割、本人が4割負担」のように、会社側が多めに持ってくれるルールを設けているところがあります。

そのため、「見えない給与」なんて言われることすらあります。

それだけ健康保険料の負担は大きく、少しでも軽減するには、保険料負担が手厚い企業を選ぶことや、どの保険者に加入するかが重要になります。

→保険料率の差により多く払ったとしても、恩恵は変わりません・・・(サービスは一律)

さて、ここまでは社会保険料の中でもあくまでも健康保険料についてだけの話です。

すでに頭が痛くなってきますが、ここまで来るとあとはそのほかの保険料について簡単に説明しますね。

他の保険料もルールが複雑なの?

厚生年金は全国一律ですが、それ以外の保険料は保険者や年度によって変動します。

-

厚生年金保険料: 18.3%(固定されています)

-

介護保険料: 1.62%(40歳以上が対象。2026年度は一律で引き上げられました)

-

子ども・子育て支援金: 0.23%(2026年4月から新しく始まった全国一律の負担です)

それぞれ等級については違いが多く複雑なので、簡単に表にまとめて見ました。

| 項目 | 等級の数 | 上限(月収の目安) | 性質 |

| 健康保険 | 1〜50等級 | 139万円 | 医療費増に伴い上限が高い |

| 厚生年金 | 1〜32等級 | 65万円 | 将来の年金支払額を抑えるため上限が低い |

| 介護保険 | 1〜50等級 | 139万円 | 40歳以上の徴収 |

| 子育て支援金 | 1〜50等級 | 139万円 | 全世代からの徴収 |

社会保険と一言で言っても、2026年4月からはじまった子育て支援金を含めると4種類があり、徴収される年齢も等級も上限もそれぞれ特徴があるため、勘違いの元になっています。

子育て支援金は、新たな負担として追加されており、実質的に「負担増」と感じる人も多い制度です。

しかも、会社も同額を負担しているため、企業の賃上げ体力を削っている側面もあります。

さて、社会保険料の基本についてお伝えするだけでも、かなり複雑で難しいことがわかっていただけたかと思います。

ただ、まとめると・・・

- 社会保険には2026年4月の時点で4種類(①健康保険 ②厚生年金 ③介護保険 ④子育て支援金)

- 健康保険料は就職する企業によって手厚いところとそうではないところがあり、保険者によっても引かれる金額が大きく変わってくる。

- 健康保険料以外は、支払う金額は等級によってそれぞれ変わるが一律

とりあえず、この3つを押さえておいてくださいね。

まとめ

給料が上がっても手取りが増えない理由は、主に「社会保険料の仕組み」にあります。

社会保険は2026年時点で4種類あり、それぞれ「標準報酬月額(等級)」によって金額が決まります。

そして、給料が上がるとこの等級も上がるため、結果として保険料の負担も増えてしまいます。

つまり、「給料アップ=そのまま手取りアップ」にはなりません。

理由は、等級の“段差”によって急に社会保険料が上がることがあるためです。

この仕組みを知らないと、気づかないうちに手取りが減っている可能性もあります。

次回は、この“手取り逆転”が実際にどのように起きるのか、具体例を使ってわかりやすく解説していきます。

RECOMMENDこちらの記事も人気です。

-

派遣・正社員・働き方

派遣・正社員・働き方

派遣社員から正社員になって変わった4つのこと|収入・家族・仕事・将来への…

-

派遣・正社員・働き方

派遣・正社員・働き方

2026年版|派遣社員は増えている?約190万人の現実と生活できる条件

-

派遣・正社員・働き方

派遣・正社員・働き方

住宅手当2万円アップの罠!なぜ手元には1.3万円しか残らないのか?【税金…

-

派遣・正社員・働き方

派遣・正社員・働き方

派遣社員の時給は超シビア! 数字を雑に扱うと命取り・・・

-

派遣・正社員・働き方

派遣・正社員・働き方

派遣パパ必見!扶養3人なら年収255万円以下で住民税ゼロ【2026年版】

-

派遣・正社員・働き方

派遣・正社員・働き方

正社員はなぜ解雇されにくい?派遣社員との違いを企業視点で解説

-

派遣・正社員・働き方

派遣・正社員・働き方

なぜ企業は派遣社員を雇うのか?正社員との比較と働き方の本質

-

派遣・正社員・働き方

派遣・正社員・働き方

派遣時給1400円のリアルな年収と手取りは?2021年源泉徴収票を公開【…

コメントを残す